- 저자

- 와우패스 교수진

- 출판

- 와우패스

- 출판일

- 2022.04.01

📌 투자자산운용사 시험 D-108

✍️투자자산운용사 독학제2과목 투자운용 및 전략I I

제4장 리스크관리

[ 리스크의 종류 ]

* 시장위험이란 금융시장에서의 손실 가능성과 관련된 위험으로

이자율 위험, 환위험, 주식위험, 상품가격 위험 등이 있다.

[ 리스크관리 실패 사례 ] => 교훈 배우기.

* 베어링은행 파산사건은

내부관리 통제제도와 감독당국의 적절한 감독의 부재로 인해 발생한 사건.

* 베어링은행은 주가상승의 예상하에

주가지수선물 매입포지션과 옵션(스트래들 매도)에서

투기적인 포지션을 취했다가

니케이지수가 하락하고 주가의 변동성이 증가하여

옵션가격이 상슴함에 따라서

막대한 손실이 발생하여 파산하였다.

* 메탈게젤샤프사 사건은 롤링위험으로 인해

큰 손실을 입고 파산한 사례.

* 메탈게젤샤프사 파산사건은 과거자료에 대한 지나친 신뢰와

선물시장의 이해 부족으로 발생한 사건.

* 오렌지카운티 파산사건은 VaR의 유용성을 가장 잘 보여주는

리스크 관리 실패 사례.

[ VaR (Value at Risk) ]

* 다양하고 새로운 상품들에서 발생하는 리스ㅡ를

하나의 일관성 있는 척도로 통합한 구체적 수치.

*1일 동안 VaR이 신뢰구간 95%에서 10억이라면,

이는 하루 동안 10억을 초과하여 손실이 발생할 확률은

20일에 한 번 정도 일어날 것을 의미한다.

1. 모수적 방법(부분가치평가법)

1) 델타 - 노말 분석법

ㄱ.리스크 요인이 많을수록리스크 측정은 더 정확하게 된다.

ㄴ.리스크 요인이 많을수록상관계수 추정이 어려워져

VaR 측정이 복잡해진다.

ㄷ. 변동성과 상관관계 추정에는 과거 수익률 자료가 이용.

ㄹ. 널리 알려진 J.P Morgan의 Riskmetrics는 리스크 요인 400개를 선택하여

변동성 및 상관계수를 추정한다.

ㅁ. 리스크 요인과 상품이 일치하는 경우의 민감도는 1이고,

민감도의 경우 자산에 따라 다른데,

주식은 베타를, 채권은 수정듀레이션을, 옵션은 델타를 이용한다.

* 옵션은 기초 자산 가격을 사용. * 델타 노말방법에 의한 VaR의 측정방법

- 변동성과 상관관계의 추정에는

과거의 수익률 자료가 이용되며

해당 자료의 기간 및 비중을 어떻게 하느냐에 따라 분석방법은 다양하다.

-옵션의 기초 리스크 요인의비선형 함수이므로

델타만을 이용하여 계산 시 VaR의 신뢰성이 떨어진다.

-비선형 수익구조를 가진 상품(=옵션)이 포함된 경우 부정확해지기 때문에

이를 보완하기 위해 감마까지 감안하여 시장리스크를 측정해야 한다.

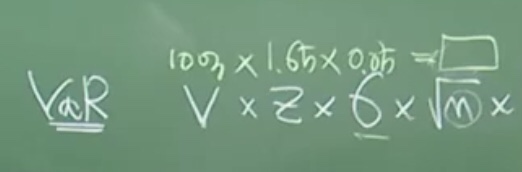

Q. 10억을 투자한 주식이 정규분포를 하고

1일수익률의 표준편차가 5%라면 95% 신뢰도 1일의 VaR은 0.825억.

A. VaR = V(10억) x z(1.65) x σ(0.05) x √n(√1) = 0.825

Q. 3년 만기 채권 100억의 1일 기준 표준편차가 0.05%이고

듀레이션이 2.1년, 시장수익률이 10%이면,

95% 신뢰도 1일의 VaR는?

A. VaR = 100억 x 1.65 x 0.0005 x MD

= 100억 x 1.65 x 0.0005 x 1.9 = 0.156756

(a) 수정듀레이션(MD)= D / 1+r = 2.1 / 1+ 0.1 = 1.909090...

Q. 채권 투자액이 100억원,

신뢰수준 95%,

연간변동성이 1.5%,

수정듀레이션이 3년인 경우

9일 동안의 채권 VaR는?

A. 채권 VaR = V x z x σ x √n x MD

= 100억 x 1.65 x (0.015/√225) x √9 x 3 = 1.49억

(a) ‘연간변동성’을 ‘1일 변동성’을 변경해줘야 한다.

√225 : 1.5% = √1 : x

x = 0.015/√225

1) 매도 포지션 = 부호가 마이너스(-)

2) 매수 포지션 = 부호가 플러스(+)

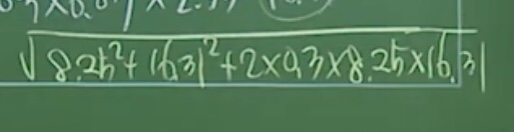

Q. 다음중 보기의 정보를 이용하여

두 자산 A, B에 투자한 포트폴리오의 VaR을 가장 올바르게 계산한 것은?

- 자산 A의 위험노출금액 100억, 1일 수익률의 표준편차 5%, 95% 신뢰도 1일의 VaR

= 100억 x 0.05 x 1.65 = 8.25

- 자산 B의위험노출금액 100억, 1일 수익률의 표준편차 7%, 99% 신뢰도 1일의 VaR

= 100억 x 0.07 x 2.33 = 16.31

- 두자산 간의 상관관계는 0.3

= √8.25²+16.31²+2x0.3x8.25x16.31 = 20.37억

Q. 투자자 A의 95% 신뢰도 1일의 VaR은 100억원이다.

└ 투자자 A는보수적인 투자를 하기 위해서는 신뢰도를 99%로 올리면 된다.

└ 투자자 A가 투자 기간을 2주일로 변경한다면 해당 VaR은 316억원.

└ 투자자 A가 신뢰도를 99%로 올린다면 해당 VaR은약 141억원.

└ 투자자 A가 신뢰도를 99%로 올리고 투자 기간을 1개월로 변경한다면

VaR은 662억.

= 100억 x 2.33/1.65 x √22/√1 x = 662억.

2. 비모수적방법

1) 역사적시뮬레이션법

2) 몬테카를로 시뮬레이션법

* 완전가치평가법으로 추정하며

위험요인이 변동할 때 포지션의

포지션의 가치변동을 측정하기 위한가치평가 모형이 필요하다.

* 위험요인을 얻는 방법을 제외하고

역사적 시뮬레이션 방법과 동일한 방식을 사용한다.

* 위험요인에 대한 확률 모형이 적절하다면

VaR을 측정하는 방법으로 가장 적절.

* 몬테카를로 시뮬레이션 방법은 자료를 컴퓨터로 생성하기 때문에

실제 자료를 사용하는 방법들에 비해서 신뢰성이 높음.

3) 스트레스 검증 : 주로 극단적인 상황을 가정.(비정상시장)

└ 다른 VaR 분석법의 대체방법이라기보다는 보완적인 방법.

└ 과거의 데이터가 없는 경우에도 사용할 수 있음.

└ 리스크 구성요소인 상관관계를 계산해내지 못한다는 단점.

[ VaR의 유용성 ]

1) 정보로서의 가치가 높음.

2) 한계 VaR 기준으로 의사결정하는 데 유용.

* 한계VaR(Marginal VaR)는

특정포지션이 추가하거나 제거할 때

추가적으로 증가 또는 감소하는 VaR을 의미하기 때문에

작은 것이 우월한 투자대안.

3) 상관관계를 고려하기때문에 한도관리에 효율적.

* VaR은 성격이 다른 상품 간의 포지션 리스크 척도가 동일해

비교 가능하며 거래한도 설정 시 총량규제보다 효율적.

* 총량규제방식은 상품 간의 상관관계를 고려하지 않기 때문에

포트폴리오 효과를 제한하지만

VaR 사용 시 포트폴리오효과, 분산효과를 가져다줌.

4) RAPM : 성과측정 시 위험을 조정하게 해서 효율적.

* VaR 이용 시 서로 다른 상품들의 위험을 비교할 수 있어서

성과측정 시 위험 대비 수익률 측정을 가능하게 해준다.

[ VaR의 한계 ]

1) 스트레스 검증(Stress testing)을 제외하곤 과거 데이터에 의존한다.

= 과거에 발생하지 않았던 특수한 상황이 발생하는 경우

스트레스 검증(Stress testing)이 유용하다.

2) 보유 중인 가격 정보를 접근할 수 없는 경우 VaR를 구하기 어렵다.

3) 사용하는 모형에 따라 그 결과 값이 서로 다르다.

[ 예상손실 = EAD(위험노출금액) x PD(부도확률) x LGD(부도 시 손실률]

* LGD(부도 시 손실률) = 1 - 부도 시 회수율

[ 예상손실 변동성 = EAD x √PDx(1-PD) x LGD ]