- 저자

- 와우패스 교수진

- 출판

- 와우패스

- 출판일

- 2022.04.01

📌 투자자산운용사 시험 D-119

✍️ 투자자산운용사 독학 제2과목 투자운용 및 전략I I

제2장 해외증권투자운용 및 투자전략

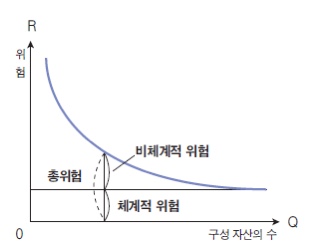

* 비체계적 위험의 종류

: 경영전략, 사업의 사양화 등 기업 또는 산업 만의 특유 요인.

* 국제분산투자 시에도 제거되지 않는 체계적위험

: 유가, 원자재, 미국 금리 등

* 체계적 위험 = 분산 불가능한 위험.

=> 국가 내 모든 기업의 공동영향을 주는 요인이기 때문에

국내분산투다로는 위험을 낮추는 것이 불가능.

* 개별증권과 시장 전체의 움직임 간의 상관관계가 높을수록

체계적 위험은 크다.

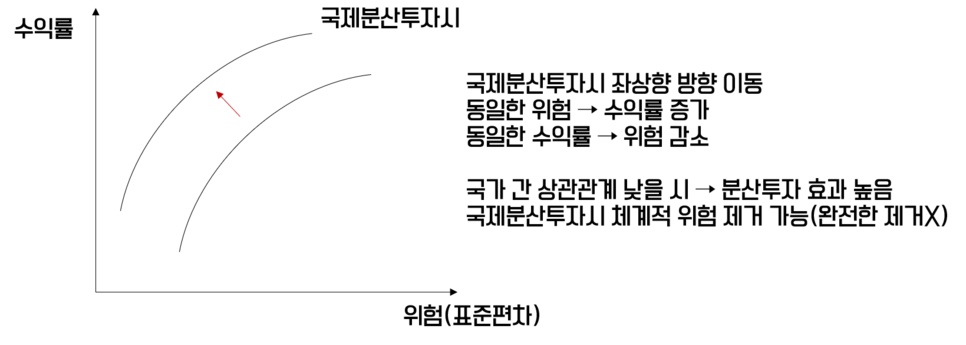

* 포트폴리오 이론에 의하면

‘해외증권투자’는

동일한 수준의 수익을 유지하면서 위험을 감소시키고자 하는 것.

* ‘수익’은 ‘체계적 위험’에 대한 보상.

* 한국 투자자가 국내 주식에 투자할 때의 요구수익률은

미국 투자자가 한국 주식에 투자할 때의 요구수익률보다 높고,

따라서 미국 투자자가 국내 투자 시 요구되는 수익률은

상대적으로 낮기 때문에 미국 투자자는 초과수익을 얻는 것과 마찬가지이므로

국제투자가 유인된다.

* 우리나라가 WGB지수에 편입하지 않은 이유는

투기자금의 유입으로 국내 변동성 리스크가 커질 수 있기 때문.

* 자국통화 수익률

= {(1+해외통화)(1+환율변동)}-1

1) 국제 경쟁력 논리 : 무역으로서 통화와 주가를 해석.

└ 통화 가치 ↑ => 물건 값 ↑ => 수출↓ => 해당 기업 주가↓

(통화가치와 주가를 음(-)의 상관관계로 봄.)

2) 국제 투자 논리 : 자금의 흐름으로서 이해.

└ 통화 가치 ↑ => 자금 유입 => 주가 ↑

(통화가치와 주가를 양(+)의 상관관계로 봄.)

∴ 최근에는 무역보단 헤지펀드에 의한 자금의 영향이 훨씬 더 크기 때문에

국제 투자 논리가 트랜드임.

= 한 나라의 통화가치 상승이 기대되는 경우

일반적으로 외국인 투자자의 기대수익률이 높아지고

그 나라 주식에 대한 외국인 투자유인이 커지게 된다.

= 투자대상국 통화가치의 상승은 외국인 투자 유인을 증가시킴.

* 해외투자 자금들은 대부분 헤지펀드 자금.

* 환율은 장기적으로는 효과가 크지 않아 환헤지가 무의미하나

단기적으로는 주가의 변동성을 능가할 수 있음.

* 해외주식에 투자한 투자자는

본국의 통화를 미리 매입해 두는 방식으로 환위험을 헤지할 수 있다.

* 국제투자펀드의 경우 환위험을 위험으로 보지 않고

수익의 기회로 간주하며 수익률 제고를 위해 활용한다.

* 국가 간 ‘통화차이’와 ‘환율변동’은

국제자본시장 분리에 가장 큰 영향을 준다.

* 통합된 금융시장에서는 분산투자 효과 및 초과수익 기회 감소.

* 롤링 헤지의 경우

유동성이 높은 헤지 수단을 얻을 수 있다는 장점이 있는 반면

헤지 이후 기간에 환위험에 노출되어 헤지 효과가 낮아질 수 있음.

[ 주식 ]

1. DR : 통화의 차이때문에 필요하다.

DR의 진입 요건은 국내 IPO보다 상당히 까다롭기 때문에

예컨대 미국에 상장을 했다는 건 기업의 경쟁력이 그만큼 높다는 게

간접적으로 인정받는 것.

1) Sponsored DR

: 해당 기업이 상장되기를 원하여

발행 및 상장 비용을 스스로 부담하여 상장하는 것.

2) Unsponsored DR

: 미국 투자자들의 관심이 높아 미국 증권사가 발행 및 상장비율을 부담.

* 원주상장 : DR의 형태를 취하지 않고 원주를 그대로 상장하는 방식.

* 복수상장(DR상장)의 효과는

자금조달의 가용성이 높아져 한계자본비용을 느리게 상승하게 한다.

[ 외국채 VS 유로채 ]

1. 외국채 : 발행국가 = 표시통화

└ 표시통화가 같아 자국의 채권과 혼란스러울 수도 있음.

So, 규제 까다로움=>자본조달비용이 올라감.

= 외국채는 채권 발행지 국가의 규제로 차입비용이 높은 것이 일반적.

2. 유로채 : 발행국가 ≠ 표시통화

* 유로채는 역외 금융 중신지에서

비거주자에 이해 발행되는 것이 일반적이다.

* 외국채에서의 이익은 원천징수 및 종합소득과세 대상 소득에 포함되나

유로채에서의 이익은 원천징수를 하지 않는다.

= 외국채는 종합과세 대상 소득에 가산되는 반면,

유로채는 원천세 비과세이다.

* 딤섬본드(유로채)는 신용등급이 높은 회사채로

채권수익률이 낮다.

* 브라질 채권은 일반적으로 환헤지를 하지 않는다.

= 장기 투자한다.

* 미국채권

: T-bill(1년 이하 단기채, 주로 할인채 형식으로 발행)

< T-note(중기채)

< T-bond(10년 초과 장기채)

[국제투자전략]

1. Active 전략(공격적)

: 투자자의 비이성적 심리로 인해 가격 괴리가 발생한다는 전제.

: 가격 예측에 따른 포트폴리오의 구성 비중을 결정하는 ‘자산배분’이

가장 중요한 의사결정사항.

2. Passive 전략

* 일반적으로 국내 투자에서는

적극적인 투자전략이

소극적인 투자전략보다 나은 결과를 가져오는 경우가 거의 없다.

* 세계경제를 완전히 통합되지 않았다고 보는 경우

전세계적인 흐름을 보는

하향식 접근법의 사용이 바람직하다.

↔ 세계경제를 통합되었다고 인식하는 경우

글로벌 분석 자체가 무의미하기 때문에

산업 및 기업의 분석을 중요시하는 상향식 접근법이 바람직.

* 하향식 접근법(탑-다운) : 거시경제의 괴리를 초과수익의 기회로 보는 것.